目前,我国融资租赁行业体现出以金融租赁公司为主,内资租赁与外资租赁共同发展的格局,服务实体经济定位明确。从融资租赁行业发展趋势来看,行业整体呈收缩态势,截至2024年6月末,我国融资租赁合同余额约为5.61万亿元,较2019年最高值下降15.6%。从政策趋势来看,监管收紧与结构性支持并存,整体呈现出“趋严、统一、细化”的特征,旨在通过完善监管框架、强化风险防控,推动行业健康有序发展,引导服务实体经济转型升级。进一步分析主要融资租赁公司的运行状况,未来五年乃至更长期我国融资租赁行业将延续五大趋势:

融资租赁行业将进一步明确服务实体经济的核心定位,分业经营与专业化深耕,推动金融租赁聚焦大型设备,内资、外资租赁服务中小企业和垂直领域。

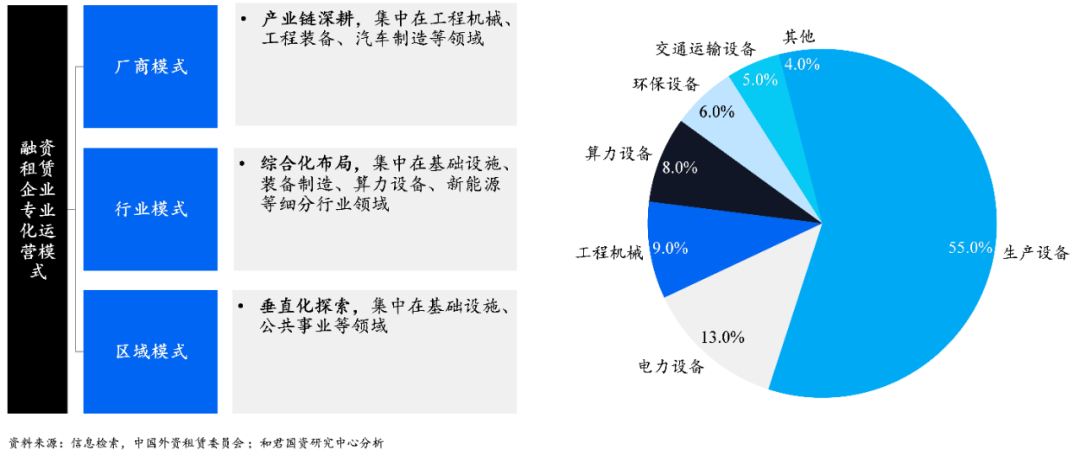

图1:2024年上市公司开展融资租赁业务标的物结构情况(%)

受监管趋严、技术创新等因素影响,尾部租赁公司将逐步退出市场,行业集中度将显著提升,前十大企业资产占比或从2024年的35%升至2030年的45%以上。

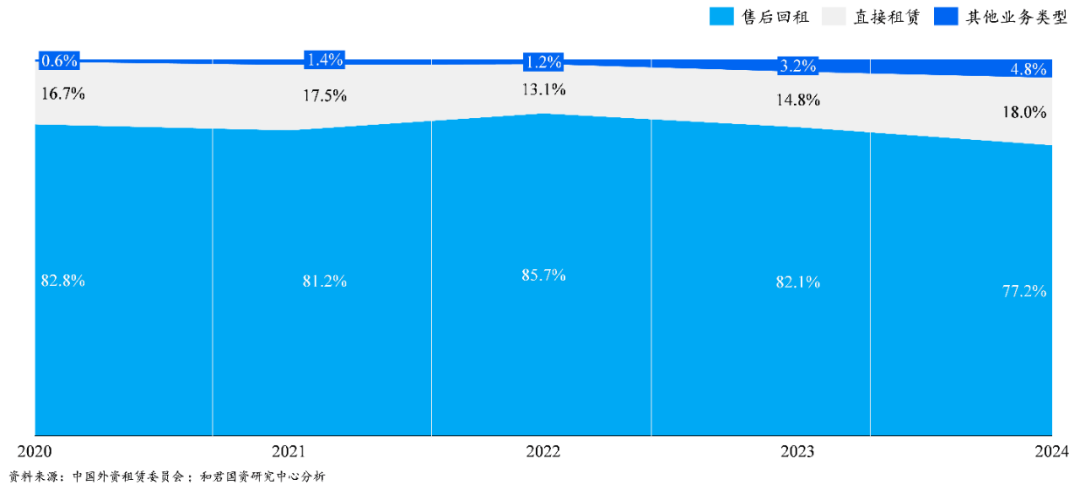

在监管新规严控非设备类回租的政策背景下,直租业务占比升至18%,金融租赁公司正在逐步回归租赁本源,行业逐步“脱虚向实”以更好地服务实体经济。

图2:2020-2024年融资租赁登记各类业务数量变化情况(%)

近年来区域信用风险日渐突出,城投违约事件时有发生,租赁公司涉入曾违约城投类企业规模仍处于较高水平,潜在代偿风险趋升,流动性、盈利能力和风险吸收能力承压。据统计,截至2024年11月末,全国各租赁公司涉入曾违约城投类企业共193家,153家租赁公司共计涉入金额1,392.92亿元。

“一带一路”倡议带动跨境融资租赁业务增长,中资租赁公司东南亚市场份额高速增长,2030年中国跨境融资租赁市场规模将达5000亿元。

我国融资租赁行业正经历深刻的格局重塑与转型,在监管趋严、风险显性化与市场分化的背景下,行业整体规模虽有所收缩,但结构持续优化,回归服务实体经济、专注专业赛道的发展方向日益清晰。未来,唯有坚持合规经营、提升专业化能力、拓展创新领域的机构,才能在变革中把握机遇,真正实现高质量发展。